物品とは?意味・読み方・類語から物品管理の実務、法令上の定義・台帳テンプレートまで徹底解説

総務や購買、経理の担当になった途端、「これは物品として管理すべきですか」「備品台帳に載せるべきですか」と判断を求められて戸惑うことがあります。言葉としては身近でも、実務では在庫・備品・固定資産・貸出物が入り混じるため、線引きが曖昧なままだと台帳や棚卸で必ずつまずきます。

そこで今回は、「物品」の意味や読み方といった基本から、法令や行政実務での捉え方、会社での物品管理の進め方、台帳テンプレートの考え方までを一つのページで整理します。辞書的な理解だけで終わらず、現場で判断しやすい形に落とし込んでいきます。

物品の意味と読み方は?まず押さえたい基本

「物品」の読み方はぶっぴんです。一般的には、形のある品物や物件を広く指す言葉として使われます。日常会話では「品物」とほぼ同じ感覚で使われることもありますが、業務ではもう少し広く、購入・保管・貸出・使用・廃棄の対象となる有体物を指す場面が多くなります。

たとえば、オフィスの机や椅子、ノートPC、工具、文房具、清掃用品、制服、医療材料、学校の教材などは、いずれも文脈次第で物品に含まれます。一方で、ソフトウェア利用権や保守契約のような無形のものは、通常の物品管理とは別で扱うのが一般的です。

物品の類語と言い換え

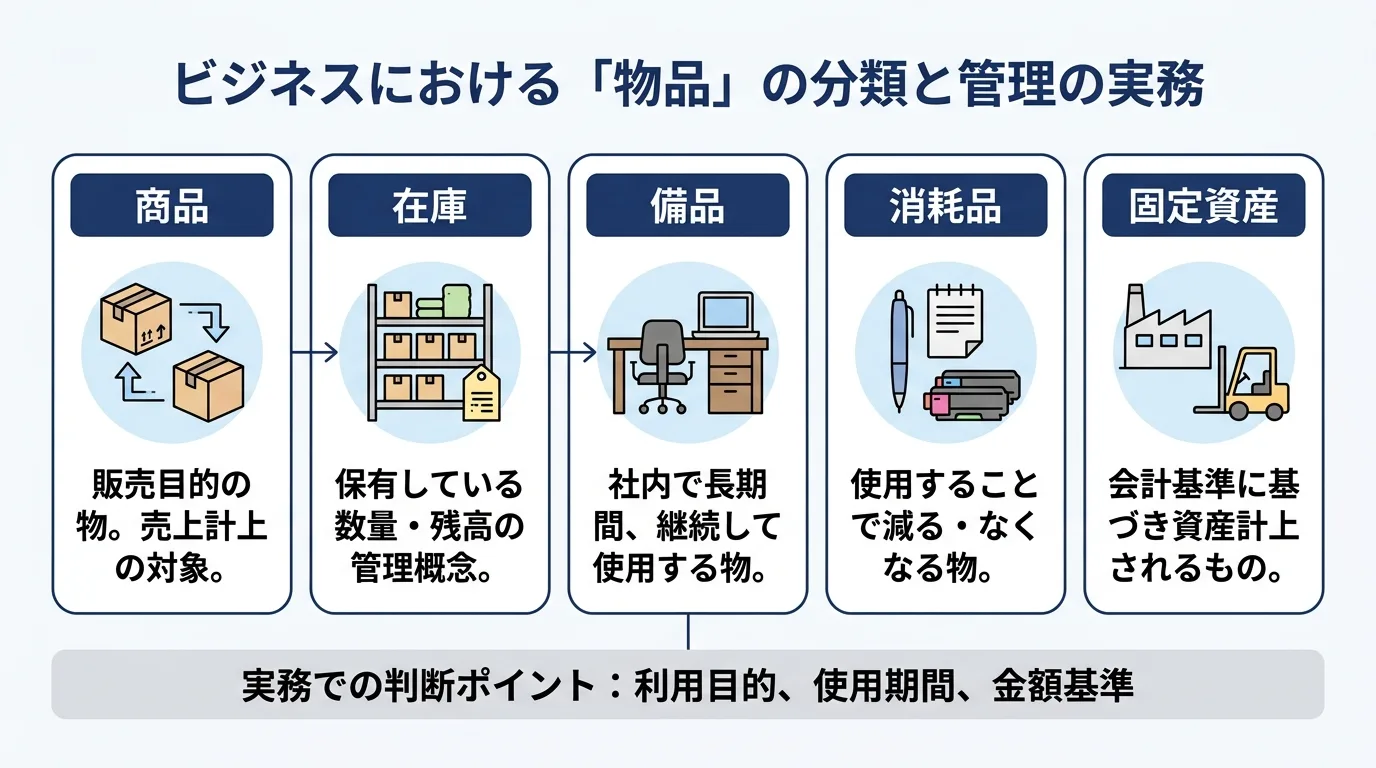

物品と近い言葉には、品物、商品、在庫、備品、消耗品、資産などがあります。ただし、実務で同じ意味として置き換えるのは危険です。特に次の違いは押さえておくと判断しやすくなります。

品物:日常語としての言い換えに近い

商品:販売目的の物。売上と直結する

在庫:保有している数量や残高の管理概念

備品:長く使う社内利用物。机、PC、什器など

消耗品:使うと減る物。用紙、電池、洗剤など

固定資産:会計・税務上の基準で資産計上されるもの

つまり、物品は大きな箱のような概念で、その中に備品や消耗品、場合によっては販売用の商品まで含まれることがあります。実務では「何の目的で持っているか」「どのルールで管理すべきか」を基準に分類し直す必要があります。

物品・動産・不動産・商品・備品の違いを実務でどう見分けるか

現場で混乱しやすいのは、法律用語と実務用語が一致しないことです。たとえば民法では、物は有体物とされ、不動産と動産に分けられます。この整理でいえば、多くの物品は動産に含まれます。土地や建物は不動産なので、通常の物品管理台帳ではなく固定資産や施設管理の枠組みで扱うのが一般的です。

一方、会社の実務では法律上の「動産」かどうかよりも、次の3つで区分すると運用しやすくなります。

販売するための物か:商品・在庫管理へ

社内で継続使用する物か:備品・固定資産管理へ

短期間で使い切る物か:消耗品管理へ

たとえば同じノートPCでも、販売用なら商品、社内利用なら備品、金額や耐用年数の基準を満たせば固定資産として管理します。業務では「物品かどうか」だけでなく、「どの管理制度に乗せるか」まで決めて初めて実務が回ります。

迷いやすい物の判断例

スマートフォン:社給端末なら物品。貸与管理も必要

制服:貸与品として物品管理の対象になりやすい

替え刃や洗剤:物品ではあるが、消耗品として数量中心で管理

工具:高額品や共用品は個体管理が必要

試験機器:備品または固定資産として厳格管理

ソフトウェアライセンス:通常は物品ではなく契約・IT資産管理の対象

法令や行政実務での「物品」の定義は一つではない

「物品」という言葉は、辞書では広い意味を持ちますが、法令や行政実務では制度ごとに射程が異なります。ここを曖昧にすると、ネットで調べた説明と自社ルールが食い違って見える原因になります。

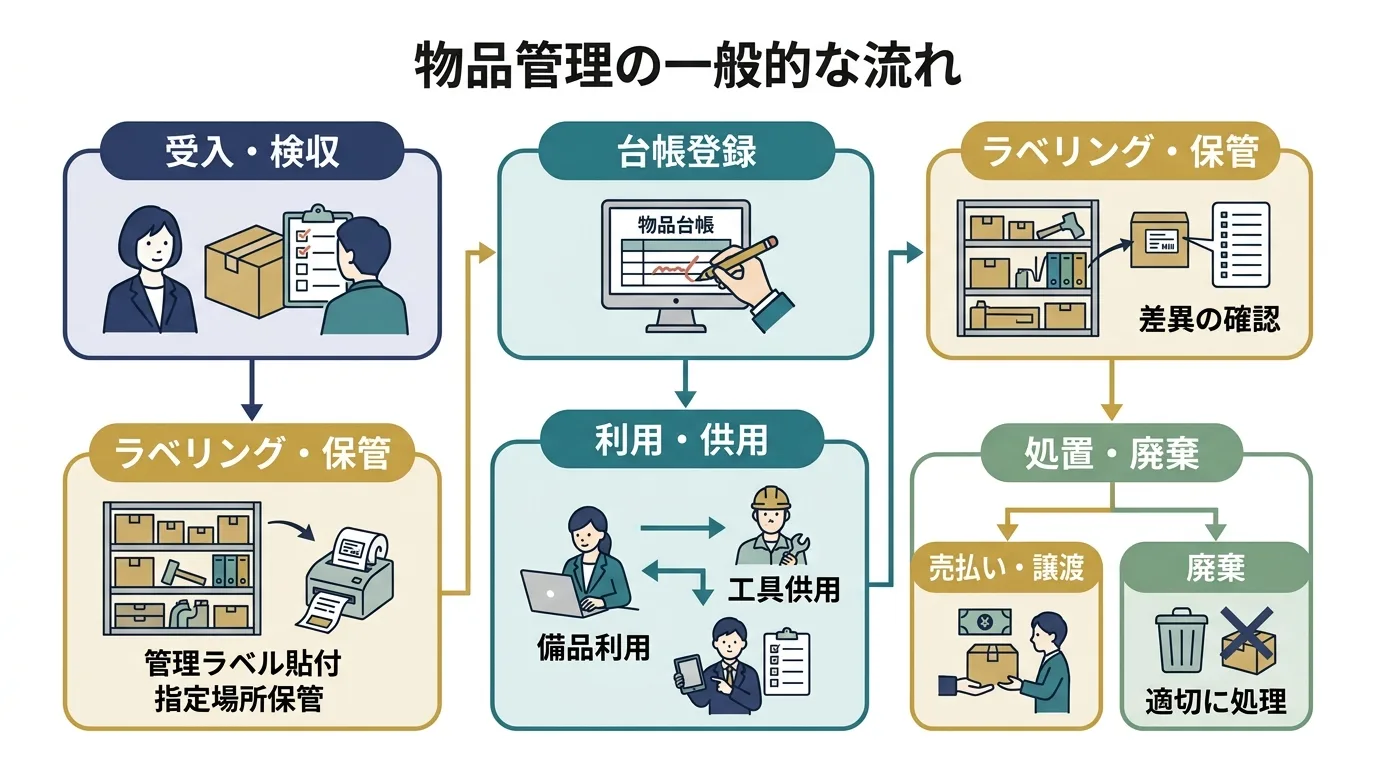

たとえば、国や自治体の会計・契約・物品管理の世界では、取得、保管、供用、処分の対象となる動産全般を「物品」として整理することがあります。行政の物品管理では、取得した物を受け入れ、分類し、保管場所を定め、供用先を管理し、不要になれば売払い・廃棄まで追うという考え方が基本です。これは民間企業にも十分応用できます。

ただし、行政の運用をそのまま会社に持ち込むと細かすぎることもあります。民間では、会計、税務、内部統制、情報セキュリティ、購買統制の観点を組み合わせて、必要な範囲でルール化するのが現実的です。

法令上の定義を確認するときの見方

法令や規程を読むときは、次の順に確認すると誤解しにくくなります。

その規定が誰に適用されるか。国のルールなのか、自治体の規則なのか、民間企業の会計処理なのか

物品を何のために定義しているか。契約、会計、管理、監査など目的で意味が少し変わる

除外されるものは何か。土地建物、現金、有価証券、無形資産など

実務担当者にとって大切なのは、「法律上この言葉が絶対に一義的」という理解より、「自社ではどの定義で運用するか」を明文化することです。

物品管理とは何か?目的は紛失防止だけではない

物品管理とは、会社や組織が保有する物について、取得から使用、移動、保管、貸出、修理、棚卸、廃棄までを一貫して把握することです。単なる在庫確認ではなく、資産保全と業務効率、内部統制を支える基盤業務と考えると分かりやすくなります。

物品管理の主な目的は次のとおりです。

紛失・盗難の防止:誰がどこで使っているかを明確にする

過剰購入の防止:あるのにまた買う、を防ぐ

監査・内部統制対応:台帳と現物の一致を示せるようにする

会計処理の適正化:備品、消耗品、固定資産の区分ミスを減らす

保守・更新計画の最適化:故障履歴や使用年数を見て計画的に入れ替える

少人数の会社ほど、「そこまで厳格にしなくても」と思いがちです。ところが実際には、担当者が兼務で変わりやすい企業ほど、口頭管理ではすぐ破綻します。最低限の台帳、ラベル、棚卸の仕組みを作るだけでも、引き継ぎや監査対応が格段に楽になります。

物品管理の基本フロー:台帳、分類、ラベル、棚卸の4段階で整える

物品管理を一気に完璧にしようとすると続きません。まずは4段階で仕組み化するのが現実的です。

1. 管理対象を決める

最初にやるべきなのは、「何を物品管理の対象にするか」の線引きです。おすすめは、金額・重要性・持ち出しリスク・個人貸与の有無で基準を決める方法です。

たとえば、次のように区分すると運用しやすくなります。

高額品:個体管理する

情報機器:金額に関係なく個体管理する

共用品:設置場所単位で管理する

消耗品:数量管理または発注点管理にとどめる

2. 台帳を作る

台帳には、少なくとも以下の項目を持たせると実務で困りにくくなります。

管理番号

品名

分類

型番・規格

数量

取得日

取得先

取得金額

使用部署

使用者または保管責任者

保管場所

状態

棚卸確認日

備考

ここで重要なのは、会計台帳と物品台帳を必ずしも同じにしなくてよい点です。会計台帳は金額管理が中心ですが、物品台帳は所在と状態の把握が中心です。両者をひも付けられるようにしておくと、監査や決算時に確認しやすくなります。

3. ラベルと採番ルールを決める

台帳だけでは現物と結び付かないため、管理番号をラベル化します。採番は部署別・年度別・分類別のいずれかで揃えると見やすくなります。例としては「IT-2025-001」「FAC-001245」のような形式です。

バーコードやQRコードを使えば、棚卸のスピードと正確性が上がります。対象が多くないうちは、連番ラベルとExcel管理でも十分です。物量が増えてきたら、クラウド台帳やハンディ端末の導入を検討するとよいでしょう。

4. 定期棚卸を回す

棚卸では、台帳上の存在だけでなく、現物の有無、設置場所、故障状態、利用実態まで確認します。差異が見つかったら、その場で修正せず、原因を記録してから承認フローに乗せるのが基本です。無断移動、廃棄未申請、貸出記録漏れなど、差異には必ず理由があります。

すぐ使える物品台帳テンプレートの考え方と記入例

Excelで物品台帳を作る場合、最初から複雑にしすぎないことが大切です。実務で使いやすい基本形は、1行1物品、または1行1ロットの考え方です。

個体管理向けの記入項目例

項目 | 記入例 |

|---|---|

管理番号 | IT-2025-001 |

品名 | ノートPC |

型番 | ABC-15X |

取得日 | 2025/04/01 |

取得金額 | 120,000円 |

部署 | 営業部 |

使用者 | 山田太郎 |

保管場所 | 本社3階 |

状態 | 使用中 |

棚卸確認日 | 2025/12/20 |

備考 | 社外持出あり |

消耗品管理向けの記入項目例

消耗品は個体管理ではなく、品目ごとに在庫数、発注点、保管場所、最終入出庫日を管理すると効率的です。コピー用紙、手袋、電池、洗剤のようなものまで1点ずつ個体管理すると、運用負荷ばかり高くなります。

Excelで始めるなら、入力規則で分類をプルダウン化し、状態を「使用中・保管中・修理中・廃棄予定」などに統一しておくと、後の集計が楽です。棚卸差異欄や廃棄日欄も最初から入れておくと、運用が安定します。

台帳運用でよくある失敗

品名だけで登録し、型番や規格が分からない

保管場所ではなく購入部署だけ記録している

人に貸したのに使用者更新をしていない

廃棄したのに台帳から消しただけで履歴が残っていない

棚卸差異を口頭で済ませ、原因分析していない

台帳は「一覧表」ではなく「履歴の残る管理簿」です。この発想に切り替えると、監査や引き継ぎで強い仕組みになります。

業種別に見る物品管理の対象例

物品管理の対象は、業種によってかなり変わります。自社に当てはめるときは、次の例をたたき台にすると整理しやすくなります。

一般企業・オフィス

PC、スマートフォン、モニター、机、椅子、会議用機器、社用携帯、入館カード、工具、制服など。情報漏えいリスクのある機器や貸与品は優先管理対象です。

学校・教育機関

教材、実験器具、タブレット端末、図書、視聴覚機器、机・椅子、部活動備品など。持ち出しや共有利用が多いため、貸出管理が重要になります。

病院・介護施設

医療機器、診察用備品、車椅子、リネン、計測機器、タブレット、感染対策用品など。保守点検や使用期限の管理が重要です。

工場・倉庫

工具、計測器、保護具、ハンディ端末、治具、フォークリフト周辺備品、保全部品など。所在不明が生産性に直結するため、現場単位の管理が欠かせません。

自治体・公共団体

庁用備品、貸与端末、公用車関連備品、防災備蓄、事務用品、施設管理物品など。説明責任や監査対応の観点から、取得から処分までの記録性が特に重視されます。

紛失・故障・廃棄・返却まで含めたライフサイクル管理が重要

物品管理が機能しなくなる原因は、取得時だけ台帳に載せて、その後の更新が止まることです。実際には、物品にはライフサイクルがあります。

購入・受入

配布・設置

使用・貸出

移動・転用

点検・修理

回収・返却

売却・廃棄

この流れのどこで記録が抜けやすいかを先に決めておくと、台帳が形骸化しにくくなります。特に貸与端末、制服、工具、測定器は、人にひも付くため異動・退職・返却時の確認フローが欠かせません。

廃棄時も注意が必要です。単に捨てるのではなく、廃棄申請、承認、データ消去、マニフェスト管理の要否、台帳更新まで一連で管理する必要があります。情報機器や記録媒体は、物理的な廃棄より前に情報漏えい対策を確認すべきです。

少人数の会社でも続く、物品管理を定着させるコツ

人数が少ない会社では、立派な制度よりも「続く仕組み」が重要です。まずは次の3点から始めると失敗しにくくなります。

対象を絞る:PC、スマホ、工具、高額品、貸与品から始める

更新のタイミングを決める:購入時、異動時、退職時、棚卸時だけでも固定する

責任者を明確にする:総務が台帳管理、現場責任者が現物確認など役割分担する

クラウドやバーコード管理は有効ですが、ツールだけでは定着しません。大事なのは、現場が入力しやすく、確認しやすい粒度にすることです。棚卸も年1回の全数確認が難しければ、四半期ごとの重点棚卸や高リスク品だけの循環棚卸から始める方法があります。

実務では、入札案件の履行に必要な機器や貸与物、保守部材など、案件ごとの物品管理が求められる場面もあります。案件探しから参加資格の確認、書類準備まで兼務で追っている担当者ほど、日々の管理業務を標準化しておくと負荷が減ります。全国入札ナビのように、案件管理や実務の段取りを整理できるサービスを併用すると、兼務担当者でも全体を見失いにくくなります。詳しい料金プランはこちらをご覧ください。

物品に関するよくある質問

物品の読み方は何ですか?

「ぶっぴん」です。業務文書や会計・購買の場面でもこの読み方が一般的です。

物品と備品は同じですか?

同じではありません。物品は広い概念で、備品はその一部です。備品は一般に、継続して使用する社内利用物を指します。

消耗品も物品に含まれますか?

含まれます。ただし、管理方法は備品と分けるのが通常です。消耗品は個体管理ではなく、数量管理や発注点管理が向いています。

固定資産と物品管理はどう違いますか?

固定資産管理は会計・税務の観点が強く、物品管理は所在・使用・保全の観点が強い管理です。対象が重なることはありますが、目的が異なります。

物品台帳はExcelでも大丈夫ですか?

対象数が少なければ十分実用的です。更新ルール、入力項目、棚卸手順が決まっていれば、Excelでも運用できます。対象数や拠点数が増えた段階で、クラウドやコード管理への移行を検討すると無理がありません。

言葉の理解と管理の仕組みをつなげることが、物品管理の第一歩

「物品」は単なる辞書的な言葉ではなく、購買、会計、資産保全、監査、現場運用につながる実務用語です。意味だけを知っても管理は回りませんし、逆に現場の感覚だけで管理すると、台帳や棚卸がすぐ曖昧になります。

まずは、自社で何を物品として管理するかを決め、備品・消耗品・固定資産・在庫との線引きを明文化し、台帳と棚卸の運用を小さく始めることが大切です。ルールが整理されるだけで、紛失防止や監査対応だけでなく、購入の無駄や引き継ぎ負担も減らせます。